Епидемијата на вирусот COVID-19 се случи во време на период на економска ранливост која е многу поголема од онаа во 2003 година, кога се случи епидемијата на SARS, а оттогаш досега придонесот на Кина во светската економија се зголеми за повеќе од двапати. Имајќи предвид дека другите поголеми економии сè уште се соочуваат со проблеми, ризикот од целосна глобална рецесија во првата половина на 2020 година се чини дека постои како одредена можност

СТИВЕН С. РОУЧ

Светската економија изгледа е настината. Појавата на COVID-19 вирусот се случи во момент на особена ранливост на глобалниот деловен циклус. Светското производство во 2019 година се зголеми за само 2,9%, што претставува најниско темпо на развој од светската економска криза во 2008-2009 година и е само 0,4 процентни поени над прагот од 2,5% кој типично се доведува во врска со глобалната рецесија.

Во последната година оваа ранливост се зголеми кај повеќето од големите економии во светот, со што изгледите на почетокот од 2020 година се мошне неизвесни. Во Јапонија, инаку четврта најголема економија во светот, растот се намали на 6,3% годишно во четвртото тримесечје – многу поостар од очекуваниот раст, кој се случи по второто зголемување на данокот на потрошувачка. Индустриското производство нагло се намали во месец декември и во Германија (-3,5%) и Франција (-2,6%), инаку петта и десетта најголема економија во светот. САД, кои се втора по големина економија во светот, се покажа релативно поотпорна, но 2,1% реален раст на БДП во четвртиот квартал на 2019 година (земајќи ја предвид и инфлацијата) тешко може да се карактеризира како „бум“.

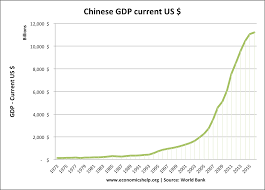

Во Кина, која сега е најголема економија во светот од аспект на куповната моќ и паритет – растот се забави на 6% во последниот квартал од 2019 година, што е најниско ниво во последниве 27 години.

Со други зборови, не постоеше можност да се случи некаква несреќа на почетокот од оваа година, но таа сепак се случи: шокот со корона вирусот од Кина. Во изминатиов месец, комбинацијата од неочекувани мерки на карантин во кинеската провинција Хубеи (која има население од 58,5 милиони жители) и драконските ограничувања на патувањето од еден во друг град (како и меѓународните патувања) доведоа до тоа кинеската економија речиси да запре. Параметрите со кои се следат дневните активности а кои ги обезбедува тимот на „Морган Стенли“ во Кина покажува како ваквите прекини се одразуваат на целата економија на државата. Со состојба на 20 февруари 2020 година, потрошувачката на јаглен (кој, инаку, учествува со 60% во вкупната потрошувачка на енергија во Кина) се намали на 38% во споредба со претходната година, додека показателите за транспорт во рамките на државата покажуваат уште полоши податоци, со што на околу 300 милиони работници во Кина кои патуваат до своите работни места од други населени места им е тешко да се вратат на работа по завршувањето на Кинеската Нова Година.

Особено сериозно е попречувањето на снабдувањата. Не само што Кина е најголем светски извозник туку тоа исто така има важна улога во меѓународниот синџир на снабдување. Последните истражувања покажуваат дека глобалниот вредносен синџир учествува со околу 75% во растот на светската трговија, при што најважен извор на оваа експанзија е Кина. Компанијата „Епл“ вели дека шоковите кои се случуваат во Кина се тесно грло за глобалното снабдување.

Да не заборавиме дека и влијанијата на страната на побарувачката се исто така важни. На крајот од краиштата, Кина е најголем извор на надворешна побарувачка за повеќето економии во Азија. Не е за изненадување фактот дека трговските податоци за Јапонија и Кореја за почетокот од 2020 година покажуваат недвосмислени знаци на слабост и, како резултат на тоа, речиси е сигурно дека Јапонија ќе бележи две последователни тримесечја на негативен раст на БДП, што значи дека по трет пат се соочува со рецесија, и тоа откако го зголеми данокот на потрошувачката (1997, 2014 и 2019 година).

Скратувањето на побарувачката во Кина исто така е веројатно дека многу силно ќе се одрази и на европската економија која веќе слабее (особено Германија) како и на американската економија, каде Кина има важна улога (таа е трет најголем и набрзо растечки извозен пазар). Острото назадување во месец февруари е индикатор токму на таквата тенденција и е индикатор дека ниту една држава денес не е изолирана во глобалната економија.

На крајот, епидемиолозите се оние кои ќе го имаат крајниот збор во врска со корона вирусот и какво ќе биде неговото економско влијание. Иако ова нешто излегува надвор од рамките на мојата експертиза, можам да кажам дека овој вирус се чини дека полесно се пренесува но е помалку смртоносен во споредба со вирусот САРС на почетокот од 2003 година. Јас бев во Пекинг кога се случи таа епидемија пред 17 години и многу добро се сеќавам на стравот и на неизвесноста со кои тогаш се соочи Кина. Добрите вести се тоа што прекинувањето беше кратко (назадување во период од едно тримесечје во износ од два процентни поени во номинален раст на БДП) по што следеше значително опоравување во следните четири тримесечја. Во тоа време, сепак, околностите беа многу поразлични. Во 2003 година Кина доживеа процут – нејзиниот реален БДП растеше за 10% а светската економија растеше со 4,3%. За Кина и за светот тогаш, епидемијата на САРС вирусот речиси и да не остави трага.

Повторно, тоа е далеку од она што се случува денес. Корона вирусот се случи во време на голем економска ранливост. Овој шок е концентриран на најважниот двигател на економски раст во светот. Меѓународниот монетарен фонд посочува дека уделот на Кина во глобалниот излезен резултат ќе биде 19,7% оваа година, што е повеќе од двојно од истиот тој удел од 8,5% во 2003 година, кога се случи епидемијата на САРС. Исто така, со оглед на тоа дека Кина учествувала со цели 37% од кумулативниот раст на бруто домашниот производ од 2008 година и нема ниту една друга економија која би можела да фати чекор со тоа, ризикот од глобална рецесија во првата половина од 2020 година останува да постои како можност.

Секако дека и ова ќе помине. Потребно е време да се изготви вакцина (најмалку 6 до 12 месеци, велат експертите) а комбинацијата од потопло време во северната хемисфера и значителните карантински мерки значат дека бројот на нови случаи ќе достигне свој врв во наредниве неколку месеци. Сепак, економската реакција недвосмислено ќе ја промени траекторијата на вирусот т.е. повторното релаксирање на карантинот и на ограничувањата на патување би поттикнале нов и пораширен бран на корона вирус. Ова подразбира дека Кина ќе има најмалку две тримесечја на забавен раст, што е двојно повеќе од периодот во кој имаше САРС вирус, што значи дека Кина нема да може да ја достигне целта за годишен раст од 6% за 2020 година, и тоа за еден процентен поен. Последните стимулативни мерки на Кина се првенствено наменети за повторно оживување на состојбите по завршувањето на карантинот, нема да можат да компензираат за драстични ограничувања кои постојат во моментов.

Ова е малку важно за оптимистичкиот консензус кај инвеститорите. На крајот на краиштата, по дефиниција, шоковите се само привремени нарушувања на основниот тренд. Иако е примамливо овој шок да го отфрлиме токму поради таа причина, клучот е во тоа да се посветиме на импликациите од овој тренд. Светската економија беше слаба, и стануваше уште послаба, кога се случи корона вирусот. Траекторијата на опоравување во форма на буквата V, и тоа во период кој е сличен на периодот со SARS, е нешто што ќе биде многу тешко да се копира – особено со монетарните и фискалните власти во САД, Јапонија и Европа кои имаат толку малку „муниција“ на располагање. Тоа, се разбира, беше голем ризик севкупно земено. Во овој период, обичното кивнување на Кина може да се покаже особено вознемирувачко за финансиските пазари.

Стивен С. Роуч, професор на Универзитетот Јеил и поранешен претседавач на „Морган Стенли Азија“, е автор на Unbalanced: The Codependency of America and China, („Неврамнотежено: Зависноста помеѓу Америка и Кина“).